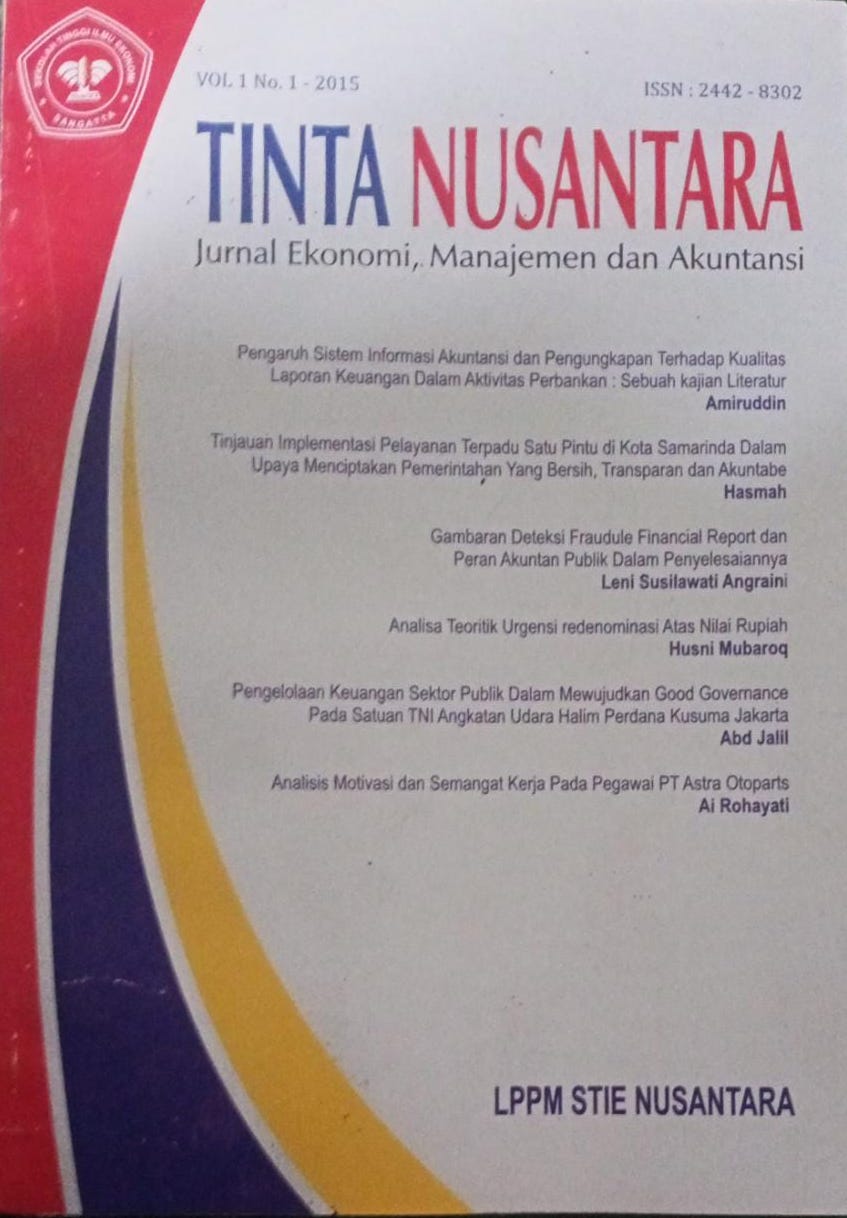

Gambaran Deteksi Fraudule Financial Report dan Peran Akuntan Publik Dalam Penyelesaiannya

DOI:

https://doi.org/10.55770/tn.v1i1.68Keywords:

Fraudule, Financial Reporting, Akuntan PublikAbstract

Kecurangan pelaporan keuangan (fraudulent financial reporting) dapat didefinisikan suatu perilaku yang disengaja, baik

dengan tindakan atau penghapusan, yang menghasilkan laporan keuangan yang menyesatkan (bias). Oleh karena itu, maka penulis mengamati dan diperlukannya urgensi dalam membahas mengenai gambaran deteksi kecurangan laporan keuangan dan peran akuntan publik dalam menyelesaikannya yang mana akan disajikan dalam laporan penelitian berikut. Simpulan penelitian menunjukkan bahwa Fraud merupakan problem yang serius, maka akuntan publik harus mengambil langkah-langkah komprehensif dalam pencegahan dan pendeteksian fraudulent financial reporting. Pemahaman atas fraudulent financial reporting di kalangan akuntan publik sangat penting, agar lebih dini bisa dilakukan pencegahan dan pendeteksian terhadap fraud. Fraud juga dapat terjadi adanya kolusi antara akuntan publik dengan manajemen suatu perusahaan. Oleh karena itu perlu dilakukan rotasi akuntan publik dalam melakukan audit di perusahaan serta pengawasan yang ketat dari pihak yang berwenang (regulator). Fraudulent financial reporting dapat terjadi kapan saja dan di perusahaan mana saja. Menurut SAS No. 99 dan SPAP, akuntan publik (akuntan publik independen) bertanggung jawab untuk mendeteksi adanya kecurangan (fraud) dalam general audit atas laporan keuangan perusahaan.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2015 STIE Nusantara Sangatta

This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License.